เป็นคำถามยอดฮิตที่ผมมักจะเจอในกระทู้ หรือโพสใน group การเงินต่าง ๆ ค่อนข้างบ่อยและก็เป็นคำถามกำปั้นทุบดิน ที่ตอบได้ยากมาก เพราะมันไม่มีเนื้อหาอะไรเลย นอกจากรู้เพียงแค่ว่ามีเงิน x บาท ซึ่งจริง ๆ แล้ว การจะมีเงินมาลงทุนอะไรนั้นเราก็ควรจะพิจารณาปัจจัยอื่น ๆ ด้วย และบอกรายละเอียดเพิ่มเติมในคำถามนั้น

ว่าแต่รายละเอียดเพิ่มเติมเหล่านั้นมีอะไรบ้างล่ะ ?

วันนี้เลยอยากมาเขียนซักหน่อย ว่าเราควรจะพิจารณายังไงว่า เงินที่เรามีอยู่นั้น เหมาะกับการลงทุนอะไร เพื่อให้ตรงตามสิ่งที่เราอยากได้ (เป้าหมาย) และขอบเขตของเงินก้อนนั้นที่เราจะนำมาลงทุน

ในนี้ผมขอพูดถึงปัจจัยหลัก ๆ (ในมุมมองของผม) ก่อนว่ามีอะไรอีกที่เราต้องรู้

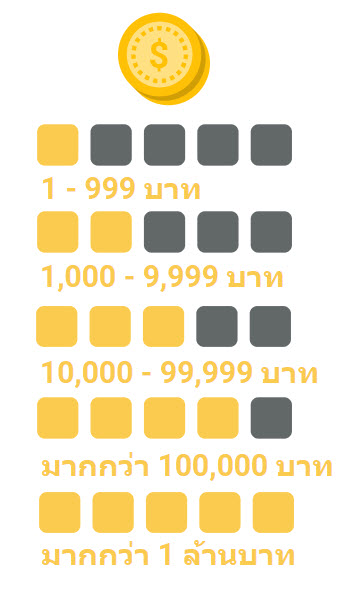

- ขนาดของทุน : เงิน x บาท นี่คือกี่บาท

- ระยะเวลา : เงินนี้นำมาแช่ไว้สำหรับลงทุน ได้นานแค่ไหน

- ความเสี่ยงที่รับได้ : เงินก้อนนี้ สามารถติดลบได้ไหม (กินเงินต้น) หรือห้ามขาดทุนเลยต้องมีแต่กำไรเท่านั้น

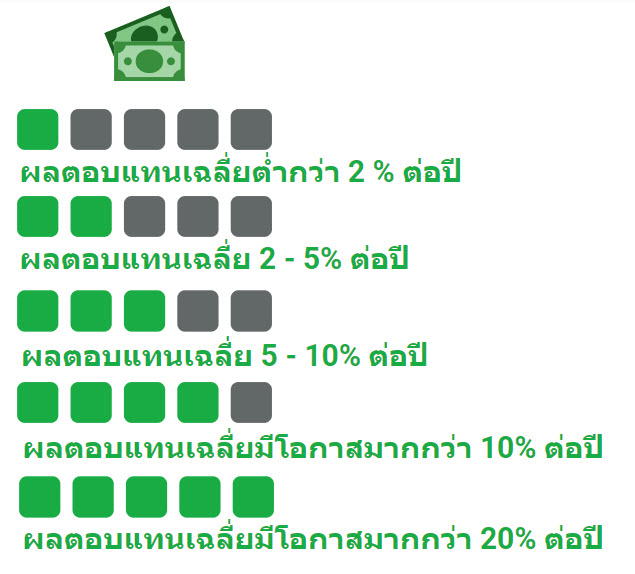

- ผลตอบแทนที่คาดว่าจะได้รับ : เงินก้อนนี้คาดหวังผลตอบแทนที่เท่าไหร่ต่อปี

แล้วมีอะไรให้ลงทุนบ้าง ?

การลงทุนทั่ว ๆ ไป ที่ปุถุชนคนสามัญอย่างเราเข้าถึงได้ง่ายและทำได้เองนั้น มีอะไรบ้าง ผมขอแบ่งเป็นส่วน ๆ ล่ะกัน

- เงินฝากธนาคาร

- ฉลากออมทรัพย์

- ตราสารหนี้ผ่านกองทุนรวม

- ตราสารทุน (หุ้น) ผ่านกองทุนรวม

- หุ้นสามัญ

- อสังหาฯ (ที่ดิน คอนโด บ้านเช่า)

- ทำธุรกิจ

แล้วลงทุนอะไรดี ?

อย่างแรกต้องตอบคำถามทั้ง 4 ข้อ ข้างบนให้ได้ก่อน โดยผมขอแบ่งเป็นระดับของคำตอบในแต่ละข้อก่อนล่ะกัน

ขนาดของเงินทุน (เริ่มต้นโดยเฉลี่ย)

ระยะเวลา (ที่เหมาะสมในการลงทุน)

ความเสี่ยงที่รับได้

ระดับผลตอบแทนที่ต้องการ

เมื่อตอบคำถามได้แล้ว ว่าตัวเองมีความต้องการเป็นแบบไหน จากนั้นมาดูกันต่อว่า การลงทุนแต่ละแบบมีลักษณะและขอบเขตยังไงบ้าง

ลงทุนแบบไหนเหมาะกับเงินก้อนนี้ ?

แบบที่ 1 เงินฝากธนาคาร

การลงทุนแบบนี้น่าจะเป็นการลงทุนที่เราคุ้นเคยที่สุด นั่นคือนำเงินไปฝากธนาคารนั่นเอง ซึ่งมีทั้งแบบประเภทออมทรัพย์ ฝากประจำ หรือแบบดอกเบี้ยสูง ซึ่งก็จะมีเงื่อนไขแตกต่างกันไปในแต่ละที่ หากเงินก้อนนี้เป็นเงินก้อนไม่ใหญ่มาก มีระยะเวลาถือครองสั้น แต่ต้องเป็นบวกตลอด เงินฝากธนาคารน่าจะตอบโจทย์กับเงินก้อนนี้

แบบที่ 2 ฉลากออมทรัพย์

สายดวง ชอบลุ้น เสี่ยงได้น้อย ต้องมาทางนี้ การซื้อฉลากออมทรัพย์ก็เป็นตัวเลือกที่น่าสนใจไม่น้อย แม้ว่าดอกเบี้ยจะไม่ได้สูงมาก แต่ก็มีโอกาสที่จะได้ผลตอบแทนสูง ถ้าถูกรางวัล ถ้าเงินก้อนนี้ของเราถือได้นาน และไม่อยากให้เงินต้นหาย ตัวเลือกนี้ก็เป็นตัวเลือกที่น่าสนใจไม่ใช่น้อย

แบบที่ 3 ตราสารหนี้ผ่านกองทุนรวม

ตราสารหนี้คือสัญญาทางการเงินที่ผู้ออกตราสาร สัญญาว่าจะจ่ายอัตราดอกเบี้ยที่แน่นอนและมีอายุที่ชัดเจน ที่มีตลาดซื้อขายเฉพาะกันอยู่ แต่เนื่องจากการซื้อขายตราสารหนี้ในระดับคนธรรมดานั้นค่อนข้างซับซ้อน จึงขอแนะนำให้ลงทุนตราสารหนี้ผ่านกองทุนจะดีกว่าซึ่งเป็นตลาดรองและมีสภาพคล่องสูงกว่า ถือว่าเป็นตัวเลือกการลงทุนที่มีความเสี่ยงต่ำและมีผลตอบแทนที่ดีกว่าเงินฝากประจำ

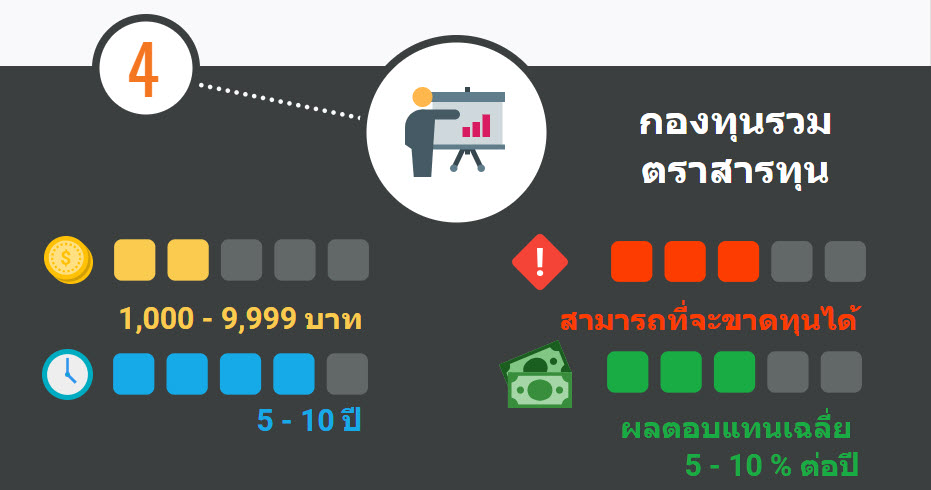

แบบที่ 4 ตราสารทุน (หุ้น) ผ่านกองทุนรวม

สำหรับคนที่ต้องการผลตอบแทนมากขึ้นอีก การลงทุนผ่านกองทุนรวม ก็จะมีกองทุนประเภทที่เรียกว่า กองทุนตราสารทุน ที่ลงทุนในหุ้นสามัญของบริษัทต่าง ๆ ซึ่งปัจจุบันนี้ มีตัวเลือกเยอะมาก ทั้งหุ้นในประเทศและหุ้นต่างประเทศ เพียงแต่การลงทุนแบบนี้ควรที่จะให้ระยะเวลาหน่อย เพราะระหว่างทางมันจะมีความผันผวนอยู่เหมือนกัน สามารถเกิดการขาดทุนกับเงินที่เราลงไปได้

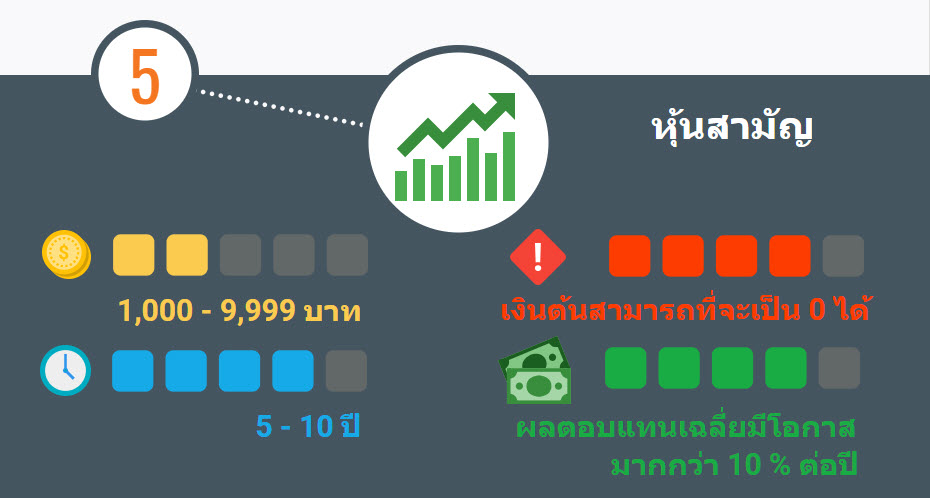

แบบที่ 5 หุ้นสามัญ

เป็นทางเลือกสำหรับคนที่อยากเลือกเองว่าจะลงทุนในบริษัทอะไร (เพราะกองทุนรวมผู้จัดการกองทุนเลือกให้) เป็นการลงทุนมีเจาะจงมากขึ้น สามารถบริหารจัดการเองได้ค่อนข้างสะดวก แต่ก็แลกกับเวลาในการทำความเข้าใจและศึกษาให้ดีในธุรกิจที่จะลงทุนด้วย เพื่อให้ได้ผลตอบแทนที่ดี ลดความเสี่ยงในการลงทุนหรือไม่ขาดทุนมากจนเกินไปในช่วงที่เกิดวิกฤตเศรษฐกิจ

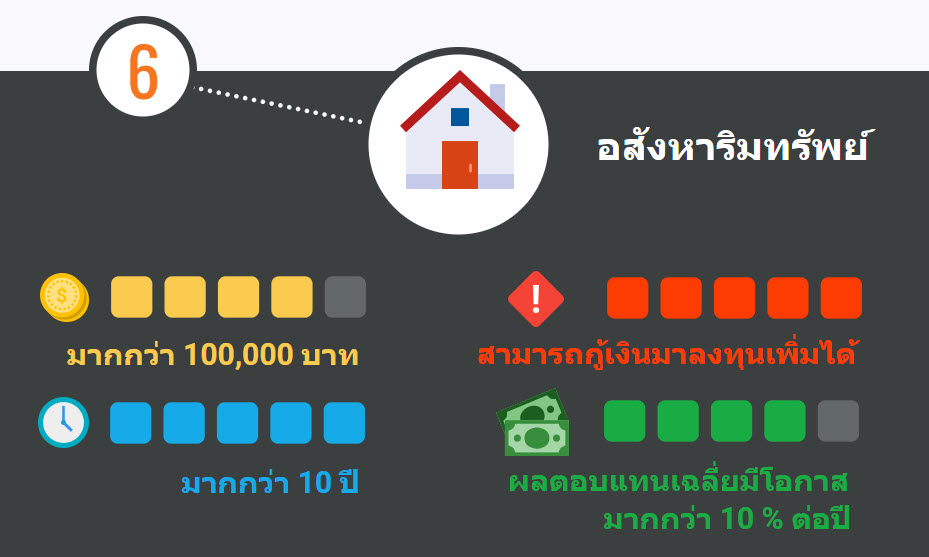

แบบที่ 6 อสังหาฯ (คอนโด บ้านเช่า ที่ดิน)

เป็นตัวเลือกลำดับต้น ๆ สำหรับคนที่ต้องการลงทุนเพื่อสร้างกระแสเงินสดเข้ามา และได้ของแถมคือการเติบโตของราคาอสังหาฯ ไม่ว่าจะเป็นคอนโด บ้านพักอาศัย ที่ดิน มาปล่อยเช่ารายเดือน เพื่อให้ได้ผลตอบแทนเป็นเงินก้อน แต่มันก็แลกกับเงินต้นเริ่มต้นที่ค่อนข้างสูงเช่นกัน และสิ่งที่ต้องจัดการให้ดีก็คือ การหาผู้เช่าที่จะสามารถสร้างรายได้ให้กับเราเรื่อย ๆ นั่นเอง

แบบที่ 7 ทำธุรกิจ

เป็นการลงทุนที่ต้องลงแรงควบคู่ไปด้วยมากที่สุด และเป็นการลงทุนที่มีโอกาสสร้างผลตอบแทนได้มากที่สุดเช่นกัน ถ้าสามารถสร้างธุรกิจที่ตอบโจทย์กลุ่มลูกค้าของเราได้ บางคนอาจจะเริ่มต้นทำธุรกิจด้วยเงิน 0 บาทก็เป็นได้ เช่น เริ่มต้นสร้างธุรกิจด้วยการเป็นตัวแทนขายสินค้าหรือนายหน้า และก็อาจจะใช้เงินต้นมากระดับล้านบาทได้เช่นกัน (ในที่นี้ผมจึงขอระบุเงินต้นเป็นค่ากลางที่ระดับ 3 ล่ะกัน)

สุดท้ายนี้ ไม่มีการลงทุนแบบไหนดีที่สุด แต่ละแบบเหมาะกับบริบทที่แตกต่างกัน จึงควรมีการลงทุนในแต่ละแบบในแต่ละเป้าหมายผสมผสานกันเพื่อให้เกิดการถ่วงดุลสินทรัพย์ที่เราถือครองอยู่ ทั้งนี้ทั้งนั้นการวางแผนทางการเงินจึงเป็นเรื่องที่สำคัญก่อนการนำเงินมาลงทุนนะครับ 🙂