การกู้เงินเพื่อซื้อที่อยู่อาศัยดูเหมือนจะเป็นเรื่องที่คนส่วนใหญ่ต้องพบเจอ และก็ใช้เวลาไม่น้อยเลยในการที่จะผ่อนให้หมด ทีนี้หากเราจัดสรรเงินได้ลงตัว และเหลือเงินเก็บส่วนหนึ่ง คำถามหนึ่งมักจะผุดขึ้นมาคือ

“เราจะเอาเงินส่วนนี้ ไปทำอะไรดี ระหว่างล้างหนี้กับลงทุน”

วันนี้เลยอยากจะมาแชร์ไอเดีย ว่าเมื่อมีเงินเหลือส่วนนึง แล้วเราจะเอาเงินส่วนนี้ไปทำอะไรดี

อย่างแรกสุดเลย ผมคิดว่า หากเรายังไม่มีเงินสำรองฉุกเฉินสำหรับกินอยู่ใช้จ่าย 3-6 เดือน ให้นำเงินส่วนนี้สะสมจนครบก่อน จากนั้น ค่อยมาดูกันต่อไปว่าจะจัดการยังไงต่อ

แต่ถ้าเรามีเงินสำรองเก็บไว้มากพอให้อุ่นใจแล้ว ก็มาดูกันต่อว่าจะนำเงินส่วนนี้ มาโปะหนี้บ้านดี หรือไปซื้อกองทุนรวมดี

หลักการพิจารณาว่าโปะหนี้บ้านหรือลงทุนในกองทุนรวม

ไอเดียที่อยากจะแชร์นี้ จะดูจากมูลค่าที่สร้างขึ้นมา จากเงินเหลือเก็บส่วนนี้ ว่าถ้านำไปโปะบ้าน กับ นำเงินไปลงทุนในกองทุนรวม แบบไหน สร้างมูลค่าได้มากกว่ากัน ในระยะเวลาที่เท่ากัน (ซึ่งทั้งหมดนี้เป็นการคำนวณแบบคร่าว ๆ เท่านั้นนะครับ แต่คิดว่าพอที่จะช่วยให้ตัดสินใจได้บ้าง ว่าจะบริหารจัดการกับเงินส่วนนี้ยังไงดี)

ตัวอย่าง เหตุการณ์สมมุติ

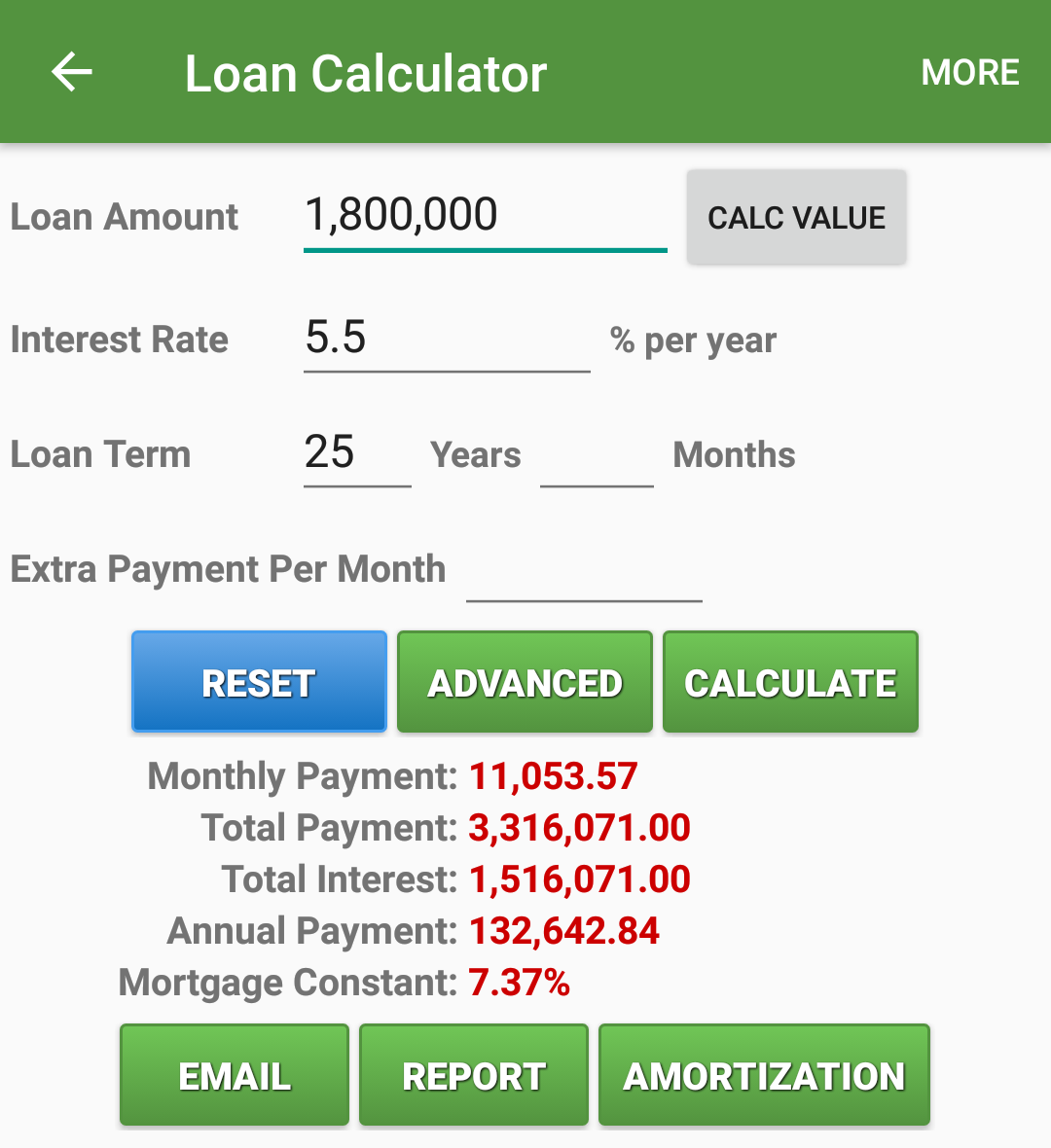

นาย ก กู้เงินซื้อคอนโดมายอด 2.5 ล้าน ผ่อนไป 5 ปี เหลือประมาณ 1.8 ล้าน (มีโปะไปบ้าง) อัตราดอกเบี้ย Fix อยู่ที่ 5.5 % มีเงินเหลือเก็บเพิ่มเดือนละ 4,000 บาท จะเอาเงินเก็บเพิ่มนี้ไปโปะบ้านหรือซื้อกองทุนรวมที่คาดหวังผลตอบแทนที่ 5.5% ต่อปี ดีกว่ากัน

กรณีนำเงินไปโปะหนี้บ้าน

ก่อนอื่น เราจะทำการคำนวณก่อนว่ายอด 1.8 ล้านบาท ดอกเบี้ย 5.5% ผ่อนอีก 25 ปี ต่อเดือน นาย ก ต้องจ่ายเท่าไหร่

คำตอบ คือ ประมาณ 11,000 บาท

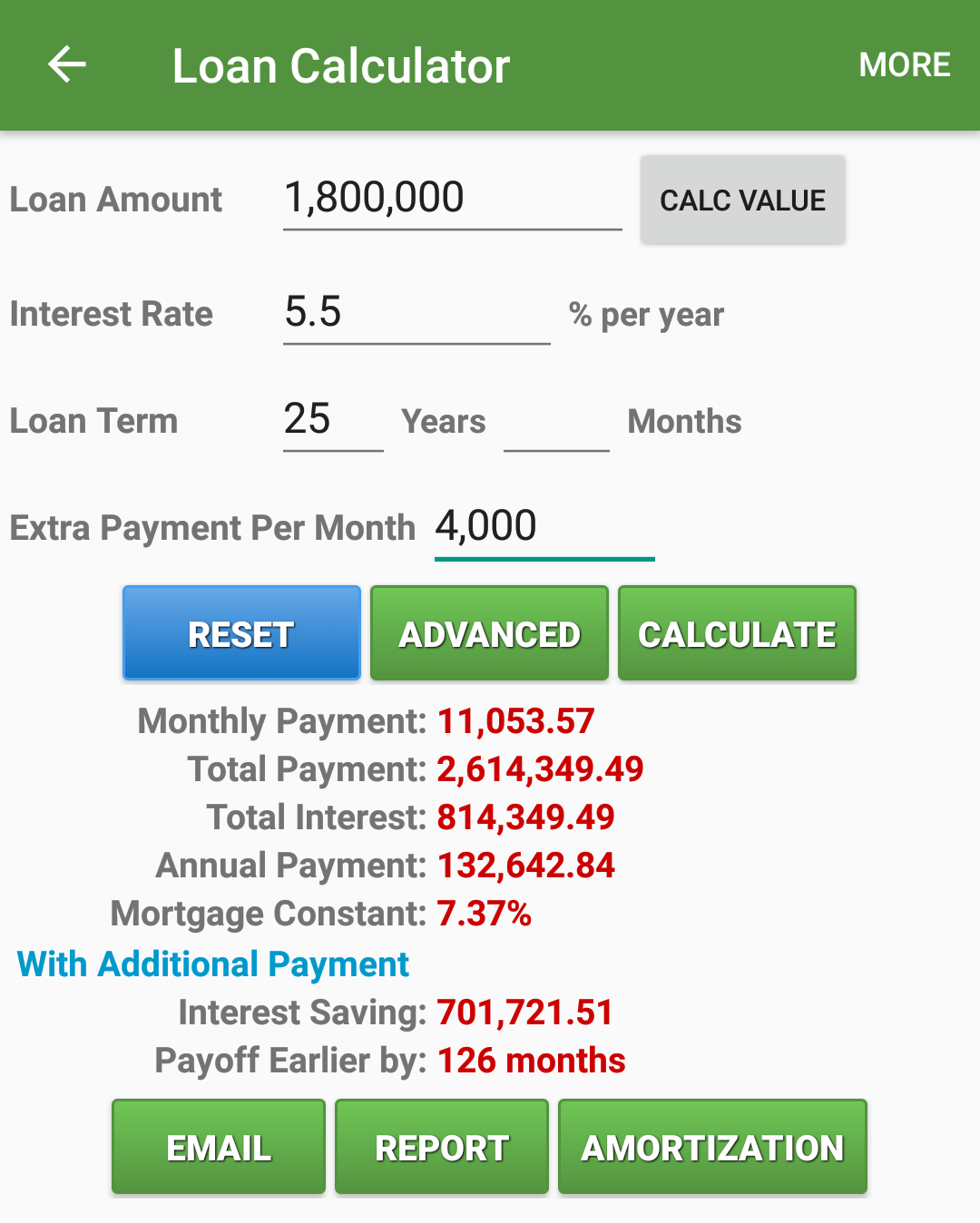

ทีนี้ถ้า นาย ก เลือกที่จะโปะเพิ่มทุกเดือน เดือนละ 4,000 บาท นาย ก จะลดผ่อนหมดเร็วขึ้นกี่ปี แล้วประหยัดเงินเพิ่มมาเท่าไหร่

คำตอบที่ได้คือ นาย ก จะผ่อนหมดเร็วขึ้น 126 เดือน หรือ 10 ปีครึ่ง หมายความว่า หาก นาย ก โปะบ้านทุกเดือนเพิ่ม 4,000 บาท เป็นระยะเวลา 14ปีครึ่ง (25 ปี – 10 ปีครึ่ง) ประหยัดเงินเพิ่มไปประมาณ 700,000 บาท คิดแบบคร่าว ๆ ว่าเงินที่โปะเพิ่มเข้าไปทุกเดือนเป็นระยะเวลา 14 ปีครึ่ง นั้นสามารถสร้างมูลค่าให้เราได้ 700,000 บาท

กรณีนำเงินไปลงทุนในกองทุนรวม

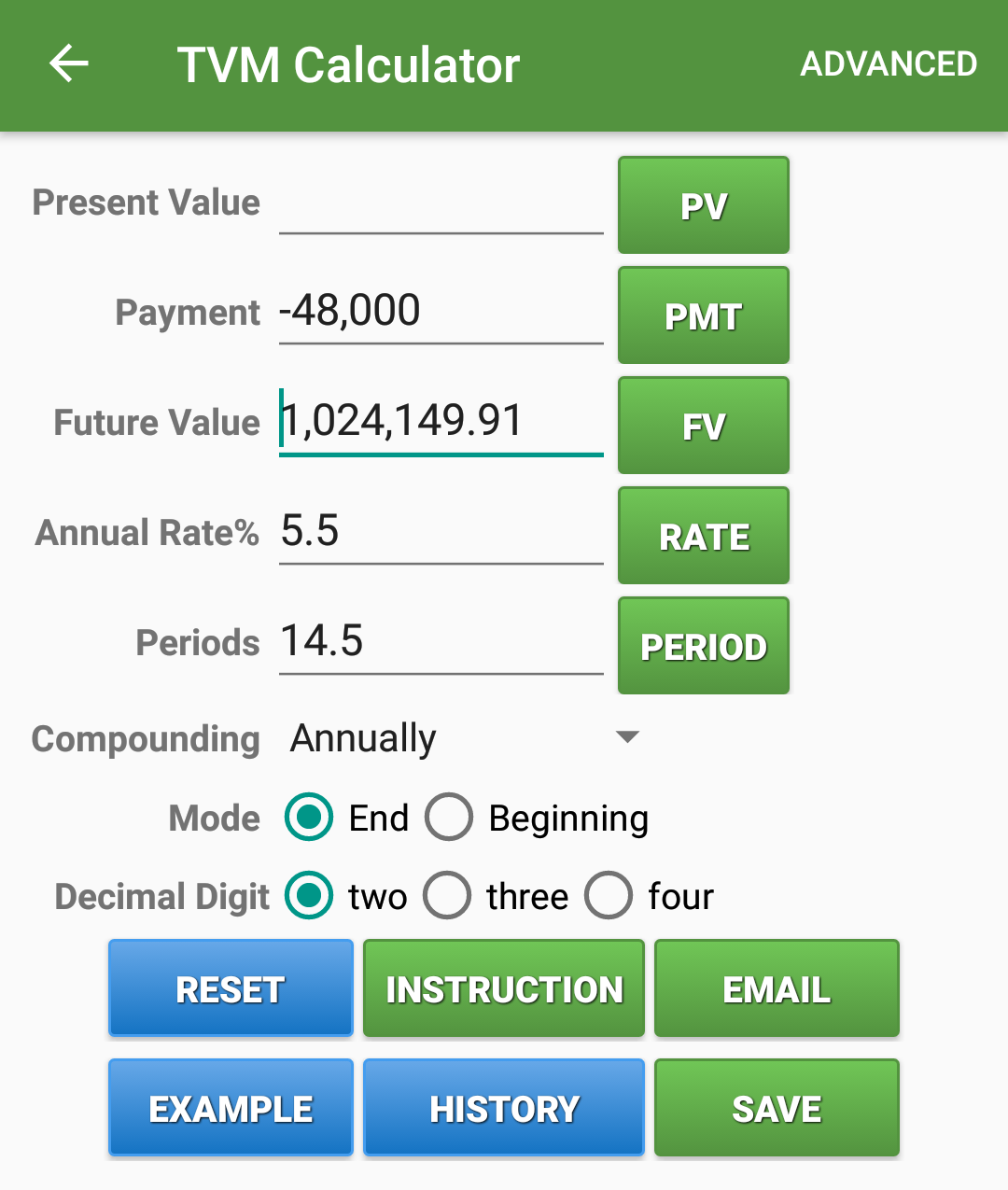

แต่ถ้าหาก นาย ก นำเงินนี้ ไปลงทุนในกองทุนรวมทุกเดือน เดือนละ 4,000 บาท (ปีละ 48,000 บาท) เป็นระยะเวลา 14 ปีครึ่ง โดยคาดหวังผลตอบแทน 5.5% ต่อปี เงินจะโตเป็นเท่าไหร่

คำตอบคือประมาณ 1,024,000 บาท หมายความว่า เงินที่นำไปลงทุนทุกเดือน เดือนละ 4,000 บาท เป็นระยะเวลา 14 ปีครึ่ง นั้นสามารถสร้างมูลค่าเป็น 1,024,000 บาท

สรุปผล…เปรียบเทียบมูลค่าเพิ่มทั้ง 2 กรณี

ถ้าลองเปรียบเทียบจากเหตุการณ์สมมุติด้านบน เมื่อผ่านการคำนวณคร่าว ๆ แล้วจะพบว่า มูลค่าเพิ่มจากเงิน 4,000 บาททุกเดือนนั้นจะมีค่ามากกว่า หากนำเงินส่วนนี้ไป ลงทุนในกองทุนรวม (1,024,000 > 700,000)

ทั้งนี้ไม่ได้หมายความว่า การนำเงินไปลงทุนในกองทุนรวมนั้นจะดีกว่าเสมอไป มันขึ้นอยู่กับปัจจัยต่าง ๆ ด้วย เช่น ดอกเบี้ยบ้านเท่าไหร่ เงินเหลือส่วนนี้มีเท่าไหร่ ระยะเวลาที่ผ่อนบ้านทั้งหมดกี่ปี ความผันผวนเมื่อนำเงินไปลงทุนจริง และก็ไม่ได้หมายความว่าเราจำเป็นต้องทำอย่างใดอย่างหนึ่งเท่านั้น เราสามารถแบ่งเงินส่วนนี้ทำทั้ง 2 อย่างพร้อม ๆ กันก็ได้เช่นกัน

หวังว่าไอเดียนี้น่าจะพอเป็นแนวทางได้บ้าง ไม่มากก็น้อย ยังไงลองคำนวณในเงื่อนไขของตนเองดูกันนะครับ 🙂