เมื่อวานนี้เขียนถึงเรื่องการซื้อประกันให้ถูกวัตถุประสงค์โดยเปรียบเทียบ ประกันชีวิตแบบชั่วระยะเวลากับประกันชีวิตแบบตลอดชีพ วันนี้เลยอยากมาเปรียบเทียบกันให้ดูหากว่า เราใส่เงินจำนวนที่เท่ากัน ระหว่าง

(1) การซื้อประกันตลอดชีพ กับ

(2) การซื้อประกันแบบชั่วระยะเวลา (TERM) + กับนำเงินส่วนต่างไปซื้อกองทุนรวม

แบบไหนมีข้อดี ข้อเสีย อย่างไร โดยผมขอนำค่าเบี้ยประกัน เพศชาย อายุ 35 ปี ของบริษัทที่ผมเป็นตัวแทนอยู่มาแสดงเทียบกันล่ะกัน โดยโจทย์คือ

หากต้องการความคุ้มครอง 20 ปี ที่ทุนประกัน 1,000,000 บาท และมีเงินมรดกไว้ให้ลูกหลาน 1,000,000 บาท เมื่อตนเองเสียชีวิต (เมื่ออายุ 90 ปี หรือก่อนถึงอายุ 90 ปี)

เรามาดูกันว่าแต่ละแบบมีรายละเอียดยังไง

แบบที่ 1 ซื้อประกันตลอดชีพ

ซื้อแบบประกันตลอดชีพ 90/20 จ่ายค่าเบี้ย 20 ปี คุ้มครองถึงอายุ 90 ปี (ถ้าอยู่ครบก็จ่ายคืน 1,000,000 บาท) มีค่าเบี้ยปีละ 25,400 บาท ตามตารางด้านล่าง

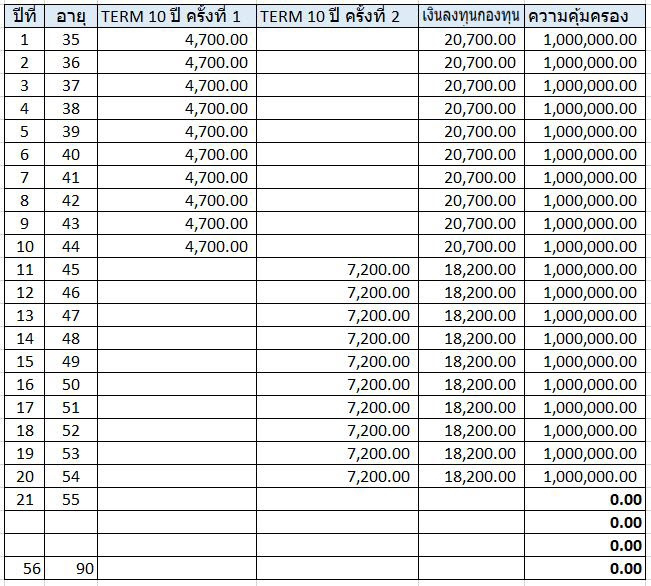

แบบที่ 2 ซื้อประกันแบบชั่วระยะเวลา + นำเงินส่วนต่างไปลงทุนในกองทุนรวม

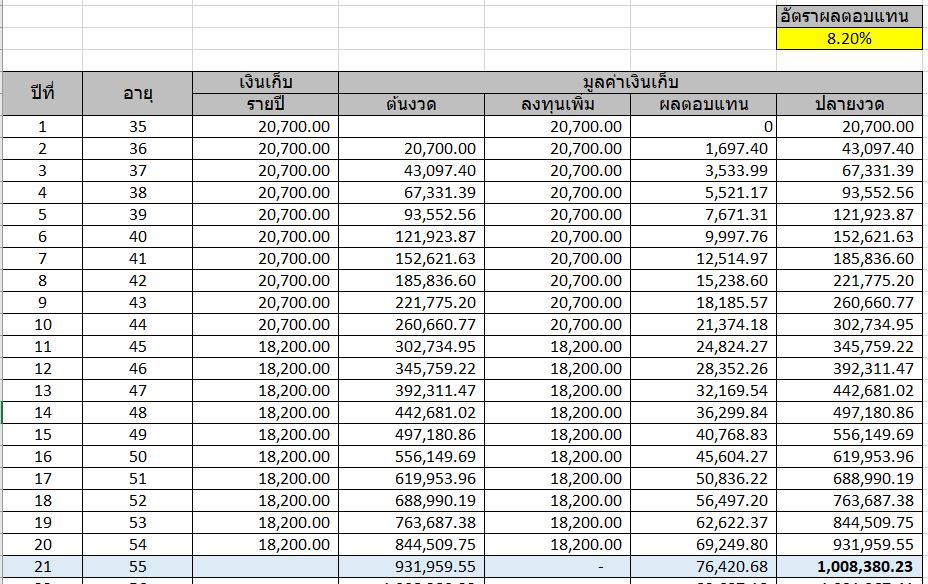

ซื้อแบบประกันแบบชั่วระยะเวลา 10 ปี ติดต่อกัน 2 ครั้ง ตอนอายุ 35 ปี (เบี้ยปีละ 4,700 บาท) และ 45 ปี (เบี้ยปีละ 7,200 บาท) เงินส่วนต่างนำไปลงทุนในกองทุนรวม ( 10 ปีแรก ปีละ 20,700 บาท / 10 ปีที่สอง ปีละ 18,200 บาท)

จะเห็นได้ว่า เมื่อครบกำหนดระยะเวลาประกัน 20 ปี ตอนอายุ 55 ความคุ้มครองจะหมดลง นั่นหมายความว่า เงินส่วนต่างที่เอาไปลงในกองทุนรวม 20 ปี ควรจะมีผลตอบแทนเท่าไหร่ ถึงจะได้เงิน 1,000,000 บาท ในปีที่ 21

พอลองนำไปคำนวณดูก็พบว่าควรจะลงทุนให้ได้ผลตอบแทนเฉลี่ยที่ 8.2% ต่อปี

ซึ่งเงินก้อนนี้เราสามารถที่จะปล่อยไว้ในกองทุนให้มันลงทุนต่อไปเรื่อย ๆ ก็ได้เช่นกัน อาจจะปรับพอร์ตเพื่อลดความเสี่ยงลง หรือจะถอนออกมาแล้วนำไปเก็บไว้ที่บัญชีฝากประจำก็ได้หากไม่ต้องการที่จะมีความเสี่ยงอีก

สรุป ข้อดี ข้อเสีย

เมื่อทำการเปรียบเทียบแล้ว จะเห็นได้ว่า แบบที่ 2 นั้น มีความหยืดหยุ่นมากกว่า แบบที่ 1 เพราะเงินที่นำไปลงทุนในกองทุนรวมเราสามารถบริหารจัดการต่อเองได้ และสามารถเพิ่มมูลค่าได้มากกว่า 1,000,000 บาท

แต่อย่างไรก็ตาม การได้มาของผลตอบแทนเฉลี่ย 8.2% ต่อปีนั้น ก็ไม่ได้เป็นการรันตีว่าจะได้ 100% เพราะถ้าต้องการให้ผลตอบแทนเฉลี่ยสูงระดับนี้จำเป็นต้องลงทุนในกองทุนรวมตราสารทุนซึ่งมีความผันผวนค่อนข้างสูง อาจจะทำให้มูลค่ากองทุนมรดกไม่ถึง 1 ล้านบาทก็เป็นได้ ในกรณีที่เกิดวิกฤตหรือการปรับฐานในช่วงเวลานั้นพอดี

ถ้าอยากได้ความคุ้มครองแบบไร้ความเสี่ยง แบบที่ 1 ก็น่าจะเป็นคำตอบที่ดีกว่า

ท้ายสุด

ผมขอส่งท้ายด้วยภาพนี้ เป็นภาพรวมการเปรียบเทียบของทั้ง 2 แบบ ว่าหากเมื่อเราอายุครบ 90 ปี และปล่อยกองทุนโตที่อัตราผลตอบแทนเฉลี่ย 8.2% ต่อปี ถ้าเป็นไปตามเงื่อนไขนี้ได้กองทุนนี้จะสามารถมีมูลค่าแตะ 15.9 ล้านบาทได้เลยทีเดียว !!